1. 현금흐름표 란?

일정 기간 동안 기업의 현금흐름을 나타내는 표

현금흐름표는 말그대로 기업이 현금을 어디에서 창출하였고, 어디에 얼마나 사용하였는지를 확인할 수 있습니다. 기업이 사업을 영위하여 벌어들인 현금에 대한 정보를 확인할 수 있기 매우 중요한 정보를 포함하고있습니다.

현금흐름표는 크게 영업활동으로 인한 현금흐름, 투자활동으로 인한 현금흐름, 재무활동으로 인한 현금흐름으로 구분할 수 있습니다.

2. 영업활동 현금흐름, 영업에서 창출된 현금흐름

기업이 제품의 제조, 판매 등 주요 활동을 하면서 발생하는 현금의 유입, 유출을 말한다.

즉, 손익계산서상 매출, 매출원가, 급여, 기타 비용 등 전반적인 영업활동(본사업)으로 인해 발생하는 수익과 비용을 말합니다. 사실상 우리가 기업을 봤을 때 가장 중요한 현금흐름입니다.

왜냐하면 아래에서 설명드릴 투자활동, 재무활동에 의한 현금흐름은 들어온다고 해서 바로 사용할 수 있는것도 아니고 언젠가는 나갈 돈이란 얘기이기도 한데요, 기업의 특성상 비중은 달라질 수 있으나, 영업활동에서 창출된 현금흐름이 곧 회사를 유지하거나 배당을 지급하거나 신규 투자등을 할 수 있는지에 대한 여력을 확인할 수 있는 지표이기 때문입니다.

현금흐름표 중 영업활동에 의한 현금흐름은 직접법, 간접법으로 작성을 하는데요 우리가 찾아볼 기업들이 위와 같이 간접법으로 표시되어 있다면 '주석'을 확인하여 세부사항을 확인할 수 있습니다. 직접법으로 작성되어있다면 상세하게 각 항목별로 적혀있습니다.

3. 간접법, 조정?

간접법 = 당기순이익에서 감가상각비와 같은 현금을 수반하지 않는 거래 등을 조정하여 표시하는 방법이다.

이 부분이 이해하기 어려웠는데 직접법으로 작성할 경우 총 현금유입과 현금유출을 주요항목 별로 표시하는 방법인데, 이게 항목이 너무 많을 경우 작성하기가 어려움에 따라서 간접법으로 작성한다고 한다. 그래서 당기순이익에서 실질적으로 현금을 수반하지 않는 거래를 조정하고 남은 금액으로 영업활동으로 인한 현금흐름을 구할 수 있다고 한다.

그래서 조정은 당기순이익에서 현금거래가 아닌 부분을 소거해주는 게 조정인것 같은데 예를 들면

휴대폰을 100만원에 팔았는데 기계돌리고 인건비에 30만원이 들어서 70만원의 이익이 당기순이익으로 잡혔다고 한다면 우리는 기계돌리고 인건비에 30만원이 든거를 당기순이익 70만원에 더해줘야 100만원 이라는 현금흐름이 계산이 맞다고 보는 것 같다.

근데 감가상각비는 내가 항상 사용하는 금액이라는 느낌인데 이걸 현금흐름에 넣어버리면 현금흐름은 커지지만 이게 실질적인 기업의 곳간에 쌓이는 현금이랑은 거리가 좀 멀지 않나? 이런걸 보면 현금흐름이 크다고 무조건 좋은건 아닌것 같다.

현금흐름 이 부분은 사실 어려워서 도움이 필요하다... 아래는 '주석'의 조정항목이다.

4. 투자활동 현금흐름

기업이 투자 목적으로 운영하는 자산 및 영업에 사용되는 유형자산 등의 취득 및 처분과 관련한 현금의 유출입

간단하게 말해서 기업이 새로운 설비를 확장하거나, 투자 목적으로 다른 기업의 지분을 취득하는 일련을 활동에서 현금의 유출이 발생하고, 설비를 처분하거나 다른 기업의 투자 지분을 처분하는 과정에서 현금의 유입이 발생하는 것을 확인할 수 있습니다.

투자활동 현금흐름은 기업의 미래를 보여주는 재무제표라고 생각하는데요, 미래성장을 위해 투자를 위해 현금을 많이 사용하는지, 혹은 투자한 기업에 대한 결실을 맺었는지 등 을 보여주기 때문에 투자활동 현금흐름의 유의밀한 변화가 관찰되었다면 그 목적을 확실히 알아야할 필요가 있습니다.

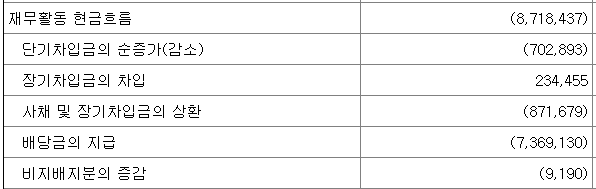

5. 재무활동 현금흐름

기업이 자본을 조달하고 상환하는 과정에서 발생하는 현금의 유입 및 유출

기업이 순수하게 100% 자기자본으로만 사업을 하면 좋겠지만, 투자은행 등에서 자본을 조달하고 상환하는 과정에서 발생하는 현금흐름을 확인할 수 있습니다. 차입금, 사채, 주식의 발행 혹은 주식의 처분 등의 현금흐름을 확인할 수 있습니다.

이를 통해 우리는 기업이 차입금이 얼만큼 늘었는지, 얼마나 갚아나가고 있는지를 확인할 수 있습니다. 재무활동 부분은 현금을 획득하는 개념이 아닌 대출, 상환의 개념이기 때문에 그 의미를 잘 해석해야 합니다.

6. 외화환산으로 인한 현금의 변동

외화자산 및 부채의 환율변동에 따른 잔액변동을 표시함

이는 위의 3개의 현금흐름과는 크게 상관이 없는 부분으로 보유한 현금이 환율변동에 따른 손익을 표시하는 부분이기 때문에 환율이 오르고 내리고에 따라서 변하는 값이겠죠?

지금까지 영업, 투자, 재무활동에 따른 현금흐름을 살펴봤는데 외화환산으로 인한 현금의 변동까지 계산을 하게 되면 현금및현금성자산을 알 수 있습니다.

어떻게 보면 우리는 현금및 현금성자산을 알기위해 이렇게 많은 활동들을 살펴봤는데요 많은 투자자들이 기업을 볼때 중요하게 보는 부분인 만큼 우리도 유심히 봐야 하겠습니다.

삼성전자는 `23년 3분기 보고서 기준 기초(23년 1월 1일)대비 약 25조원의 현금및현금성 자산을 창출한 것으로 확인할 수 있습니다. 이렇게 우리는 기업이 사업을 통해 현금을 얼만큼 창출하는지 확인할 수 있었습니다.

이를 통해 우리가 투자하는 기업이 현금을 잘 만들어내는 기업인지, 현금및 현금성자산이 증가해도 이게 사업으로 인한 활동인지, 투자, 재무활동인지 구분할 수 있게되었으니 우량한 기업을 찾아낼 수 있을 것입니다!

'투자 인사이트 > 재무제표 공부하기' 카테고리의 다른 글

| 전자공시(DART)로 보는 재무제표 총정리! (연결,별도,재무상태표,(포괄)손익계산서,자본변동표,현금흐름표) (1) | 2024.02.12 |

|---|---|

| 전자공시(DART)로 보는 재무제표 보는법! 4탄! 자본변동표 란? (0) | 2024.02.12 |

| 전자공시(DART)로 보는 재무제표 보는법! 3탄! 포괄손익계산서 란? (0) | 2024.02.11 |

| 전자공시(DART)로 보는 재무제표 보는법! 2탄! 손익계산서란? (1) | 2024.02.11 |

| 전자공시(DART)로 보는 재무제표 보는법! 연결재무제표? 연결과 별도의 차이점 (1) | 2024.02.09 |