가만히 있으면 벼락거지! 1. 적금가입 하는 법을 알아보자.(신한/국민/농협/토스/카카오)

느리더라도 조금씩 쌓는 경제지식 한 줌부터 부자가 되는 시작입니다.

함께 공부하고 머리속에 잘 새겨넣자구요!

혹시

월급이나 수익금을 입출금 통장에 그대로 방치하고 계신가요?

혹은 따로 월급, 수익금을 모아두고는 있지만 어떠한 상품에도 가입되어 있지 않고 말그대로 모아두고만 계신가요?

그렇다면 나도 모르게 벼락거지에 조금씩 다가가고 있는 중입니다.

우리의 통장의 돈이 매년 3.5%씩 사라지고 있습니다.

(`23년 12월 기준 대한민국 기준금리 3.5%)

매년 우리 통장의 돈이 3.5%라도 더 많아져야 그 가치를 온전히 보전한 것 이라고 할 수 있겠습니다.

그렇기에 오늘은 벼락거지 면하기 첫번째 적금에 대해서 알아보겠습니다.

먼저 적금이 뭘까요?

적금은 일정 금액을 계약하고, 일정기간 매월 일정액을 불입하여 기간 만료 후에 계약금액을 환불받는 예금제도입니다.

즉 만약 제가 1년간 매월 100만원씩 납입하고 이자율이 4%인 적금상품에 가입했다면

100만원 X 12개월 = 1,200만원

1,200만원에 대한 4% 이자 = 48만원 을 더한

1,248만원을 1년 이후에 받을 수 있습니다.

아무런 상품에 가입하지 않고 두었다면 1,200만원만이 그대로 있었을 테지만 우리는 가만히 앉아서 48만원의 추가수익금을 얻을 수 있게 됩니다!

이는 기준금리 3.5%를 초과한 수익으로 우리는 큰 투자수익을 보진 못했어도 돈의 가치하락에는 충분히 대비했다고 할 수 있는거죠!

이렇듯 적금은 시장금리보다는 약간 높은 수준의 이자수익을 취할 수 있고, 원금손실이 거의 없는 매우 안정적인 상품이면서도

누구나 쉽게 접근할 수 있기 때문에

주식/부동산 등의 어려운 투자공부를 하기 전이라도 꼭 가입을 해서 이자수익을 챙겨야하는 상품이라는 것이죠.

아래에는 시중에서 판매되고있는 대표적인 적금상품 몇개를 가져와봤어요

1. 신한은행

https://m.shinhan.com/rib/mnew/index.jsp#220011110001

신한 모바일 웹

신한 모바일 웹 으로 쉽고 빠르게

m.shinhan.com

2. 국민은행

https://obank.kbstar.com/quics?page=C016613&cc=b061496:b061496

예금 상품/가입 ( 개인뱅킹 | 금융상품 | 예금 | 예금 상품/가입 )

obank.kbstar.com

3. 농협은행

https://smartmarket.nonghyup.com/servlet/SFSD0230R.view

https://smartmarket.nonghyup.com/servlet/SFSD0230R.view

비밀번호 입력오류 안내 대상비밀번호 - 자금이체비밀번호, OTP또는 보안카드 비밀번호(단, 타기관 OTP는 오류횟수가 안내되지 않습니다.) 입력오류횟수 - 자금이체비밀번호 : 회, 자금이체비밀번

smartmarket.nonghyup.com

4. 토스

키워봐요 적금 : 최고 연 4.5% (기본 연2%세전)

굴비 적금 : 최고 연 5% (기본 연 2%)

자유 적금 : 최고 연4$ (기본 연3%)

아이적금 : 최고 연 5.5% (기본 연3%)

https://www.tossbank.com/product-service/savings/savings-growth

토스뱅크

완전히 새로운 은행을 만나보세요

tossbank.com

5. 카카오뱅크

자유 적금 : 최고 연 4.2%

26주 적금 : 최고 연 6% (기본 연 3%)

한달 적금 : 최고 연8% (기본 연 2.5%)

https://www.kakaobank.com/products/savings

카카오뱅크 자유적금

매일, 매주, 매월, 자유롭게

www.kakaobank.com

각 은행별로도 적게는 3개 많게는 20~30개의 적금 상품을 출시하고 있습니다.

제가 올려둔 상품말고도 셀 수 없이 아주 많은 적금상품이 있는 것을 알 수 있어요.

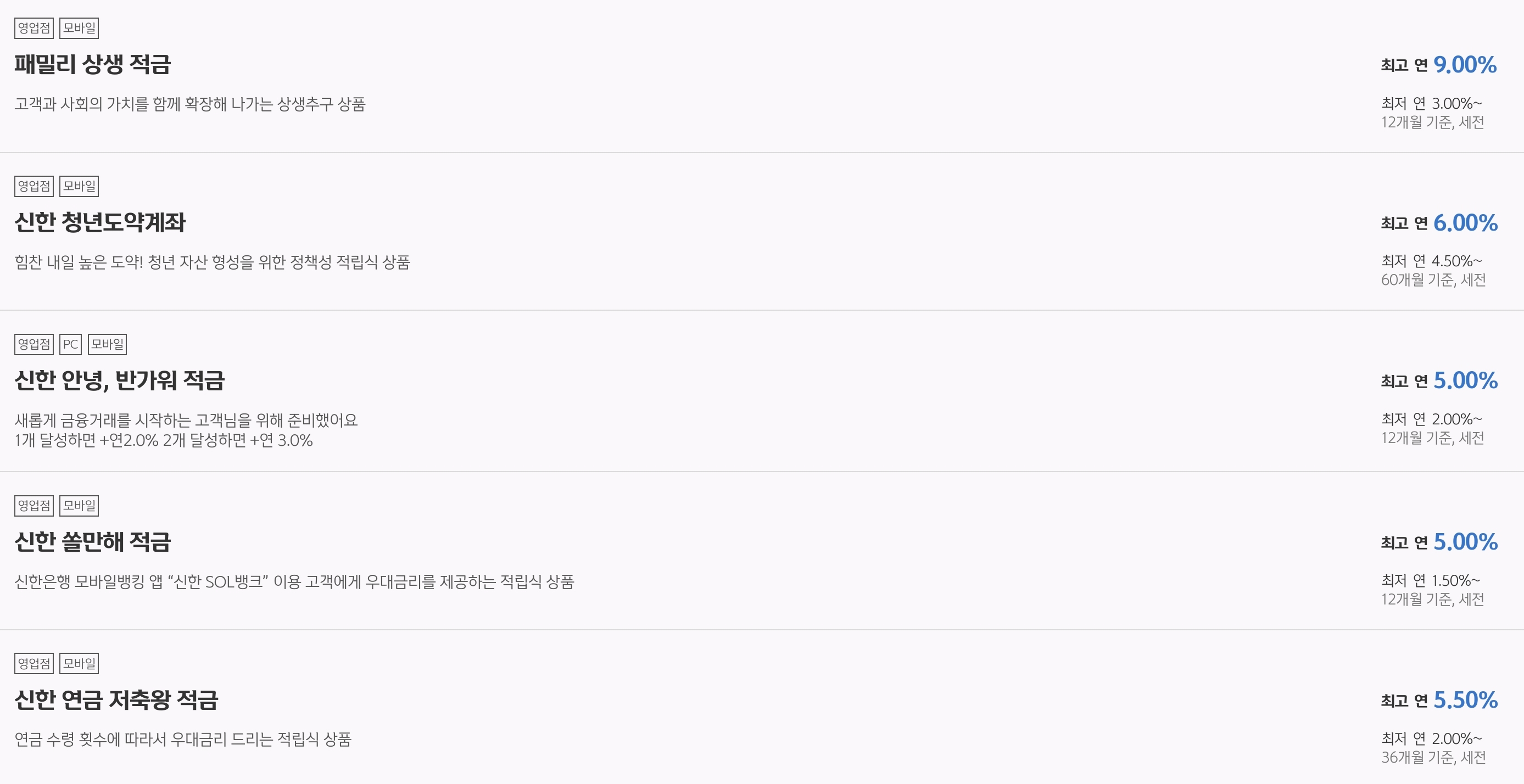

신한은행 패밀리 상생 적금 같은경우에는 9%까지의 이자를 지급한다고 하는데요

여기서 주의해야할 점은! 각 상품바다 금리우대조건이 다르고 가입대상이 다르기 때문에

나에게 맞는 상황을 고려해서 내가 얼마만큼 우대를 받을 수 있는지!

납입기간과 금액은 어떻게 되는지 꼼꼼히 따져봐야합니다.

만약 10% 금리를 지급하는 적금상품인데

월 납입금액이 10만원이고 1년간 가입하는 상품이라면 1년간 10만원씩 납부해도 1년간 이자수익이 12만원이 최대라는 것이죠

그렇기 때문에 내가 매월 얼마만큼 적금에 가입하고자 하는지 또 기간은 얼마나 할건지,

내가 최대로 우대받을 수 있는 상품은 무엇인지 꼼꼼히 따져봐가면서 가입을 할수록 더 많은 금리를 받을 수 있게됩니다!

그리고 요즘에는 직접 영업점에 찾아가지않고 모바일로 상품을 가입할시에도 금리를 우대해주는 상품들도 많아졌기 때문에

굳이 영업점에서 길게 대기줄 뽑지않고 간편하게 위 링크에 접속해서 가입하면 금리 우대도 받고 시간도 절약할 수 있답니다!

오늘은 적금상품에 대해서 알아봤는데요

모두 작은 월급이라도 차곡차곡 모아서! 인플레이션에 대비하자구요!