ISA지원 확대논의! ISA 계좌에 대해서 알아봅시다.

1/17일(수) 한국거래소 컨퍼런스 홀에서 [국민과 함께하는 민생 토론회 : 네 번째, 상생의 금융, 기회의 사다리 확대"]가 개최되었습니다. 컨퍼런스에서 논의된 내용 중 자본시장을 통한 국민 자산형성 지원("자산 형성의 사다리")에 ISA 제도에 대한 세제지원을 강화하는 소식에 대해서 공유드리고자 합니다.

ISA = Individual Savings Account = 개인종합자산관리계좌

가입자가 예,적금, 펀드, 주식 등 다양한 금융상품을 선택하여 포트폴리오를 구성하고 통합 관리할 수 있는 계좌입니다.

즉, 별도의 예적금 통장, 주식계좌를 구분하지 않고 하나의 계좌에서 예,적금, 주식, 펀드 등 다양한 금융상품을 취급할 수있는 만능계좌라고 생각하시면 되겠습니다.

ISA계좌는 저금리, 고령화 시대에 국민의 종합적 자산관리를 통한 재산형성을 지원하기 위해 도입된 제도이며, 2016년 3월부터 시행되고 있던 제도입니다.

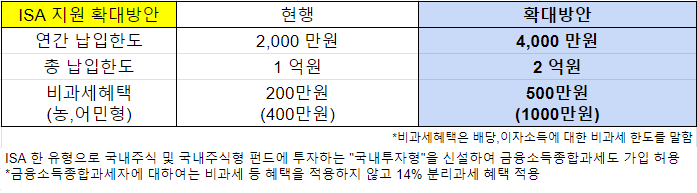

ISA 지원 확대방안

*금융소득종합과세자 = 개인의 종합과세 대상 금융소득이 2,000만원을 초과하는 경우

즉, 이자, 배당, 차익등으로 2,000만원 이상의 이익을 벌어들인 사람을 말합니다.

그리고 비과세혜택을 초과하는 배당, 이자에 대해서는 9.9% 세율로 분리과세가 됩니다! (이는 일반 금융상품 이자, 배당 소득에 적용되는 세율 15.4% 보다도 낮은 수치입니다.)

분리과세의 좋은점은 만약 제가 다른 주식계좌를 통해 수익을 벌어들인 상황에서도 주식계좌의 수익과는 별개로 ISA 계좌 수익을 계산하기 때문에 금융소득종합과세에 합산되지 않습니다.

ISA계좌는 3년간의 의무보유 기간이 있습니다. 3년만 유지하면 세제혜택을 온전히 누릴 수 있습니다. (3년 이전에 계좌를 해지할 경우 받은 혜택을 뱉어내야 합니다. 그렇다고 입/출금을 못한다는 의미는 아니기에, 현금이 필요하실 경우 출금이 가능합니다.)

예시를 들어서 함께 볼까요?

ISA계좌를 운용중인 A씨는 올해 500만원의 이자, 배당소득이 발생하였다고 가정해보겠습니다.

이처럼 ISA계좌를 통해서 받을 수 있는 세액공제가 더욱 더 커질 전망인데요. 이렇게 세제혜택이 커져간다면 ISA계좌를 안할이유가 없을 것 같습니다. 오히려 3년간의 의무기간을 바탕으로 본다면 시중은행에서 예,적금을 드는 것 보다는 ISA계좌를 통해서 예,적금 상품을 통해 이자수익을 비과세로 벌어들이는 방법도 좋은 방법이 되겠습니다!

간단요약!

1. 정부는 국민의 자산형성을 지원하기 위해 ISA 제도에 대한 혜택을 강화하기 위해 논의함 (아직 확정은 아님!)

2. ISA 계좌는 하나의 계좌로 예,적금/주식/펀드/파생 등 다양한 상품을 취급할 수 있는 올인원, 만능 계좌임

3. ISA 계좌를 통해 수익이 발생하면 비과세 및 절세 효과가 있음

4. 연 납입한도 및 3년 의무보유 기간이 있기때문에 적금들듯이 사전에 미리 납입하여 운용하는 것을 추천!

5. ISA계좌는 증권사를 통해서 개설할 수 있으며, 앱을 통해서 비대면으로 쉽게 만들 수 있습니다!