[한국채택국제회계기준(K-'IFRS) = Korean International Financial Reporting Standards] 한국채택국제회계기준(K-'IFRS)은 한국회계기준원이 국제회계기준(IFRS)에 맞추어 2007년 말 제정한 새로운 회계기준으로, 2011년부터 대한민국의 모든 상장회사에 의무적으로 적용되기 시작하였습니다.

우리가 보는 재무제표는 한국채택국제회계기준('K-IFRS')를 기준으로 작성됩니다.

1. 재무제표란 ?

기업의 경영에 따른 재무상태를 파악하기 위해 회계원칙에 따라 간단하게 표시한 재무 보고서를 뜻한다.

재무제표는 말그대로 기업의 재무상태를 파악할 수 있도록 작성됩니다. 재무제표의 종류에는 재무상태표, 손익계산서, 자본변동표, 현금흐름표 등으로 구분됩니다. 즉, 기업이 영위하고 있는 사업은 어떻게 진행되고 있는지, 자산 상태의 변동은 어떻게 되는지 숫자로 표현된 기업의 자기소개서라고 생각하면 좋을 것 같습니다.

2. 재무제표 확인하는 곳은?

https://dart.fss.or.kr/main.do

전자공시시스템

많이 본 문서 최근 3영업일 기준 가장 많이 본 공시를 보여줍니다.

dart.fss.or.kr

금융감독원 전자공시시스템(DART)에 접속하여 원하는 기업의 회사명/종목코드를 입력하면 해당 회사의 사업보고서, 분기보고서에서 확인할 수 있습니다. 앞으로 할 포스팅에는 DART에서 확인할 수 있는 재무상태표, 손익계산서, 포괄손익계산서, 자본변동표, 현금흐름표에 대해서 설명을 드리고자 합니다.

3. 재무상태표란 ?

현재 기업의 재무 상태를 보여주는 재무보고서로 기업의 자산, 부채, 자본의 상태를 보여준다.

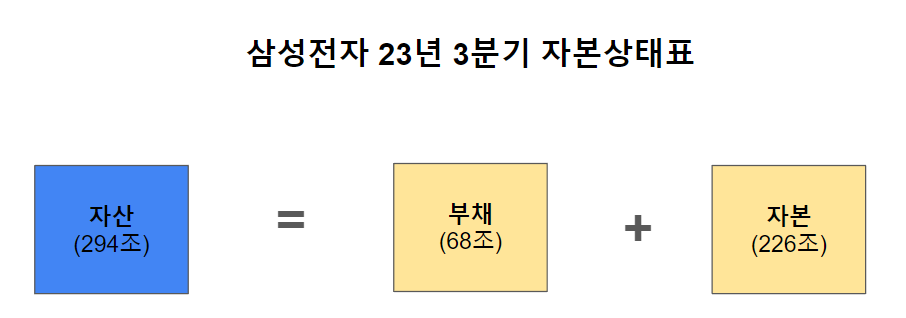

과거에는 대차대조표라고 하였으나, 현재에는 재무상태표라는 명칭으로 불리고 있습니다. 재무상태표는 자산, 부채, 자본으로 구성되어 있으며 [자산 = 부채 + 자본] 의 공식이 항상 성립합니다. 즉, 우리는 재무상태표를 통해 해당 기업의 자산, 부채, 자본의 변동을 확인할 수 있습니다.

그리고 위 공식에 따라 해당 기업이 자산이 증가하였어도, 부채가 증가하였는지, 자본이 증가하였는지 확인할 수있습니다. 아래는 삼성전자(005930)의 `23년도 3분기 분기보고서 입니다.

자산 = 현재 기업이 보유하고 있는 자원(현금, 토지, 건물, 특허, 영업권 등)

자산은 크게 유동자산, 비유동자산으로 나뉘는데요 자세한 설명은 다음 포스팅에 대해서 설명 드리겠지만, 간단하게 파악하면 유동자산은 현금화가 비교적 쉽게 빨리 될 수 있는자산, 비유동자산은 비교적 빨리 현금화 하기 어려운 자산이라고 보면 쉽습니다.삼성전자의 23년 3분기 기준 자산 총계가 294,490,447(백만원) 임을 알 수 있는데요 약 294조의 자산을 갖고 있다고 볼 수 있습니다.

그렇다면 부채는 어떨 까요?

부채 = 빚 (미지급금, 선수금 등)

부채도 자산과 유사하게 크게 유동부채, 비유동부채로 나뉘어 집니다. 부채또한 유동 부채는 비교적 빠른시일에 갚아나가야하는 것, 비유동 부채는 비교적 빠른시일내에 갚아도 되지 않는 것으로만 알고 넘어가도 됩니다. (어서 세부항목에 대한 포스팅을 올려야 겠습니다.)

위 처럼 삼성전자의 23년 3분기 기준 부채총계는 68,282,413(백만원) 약 68조원 규모입니다. 이제 마지막 자본을 살펴 볼 텐데요.

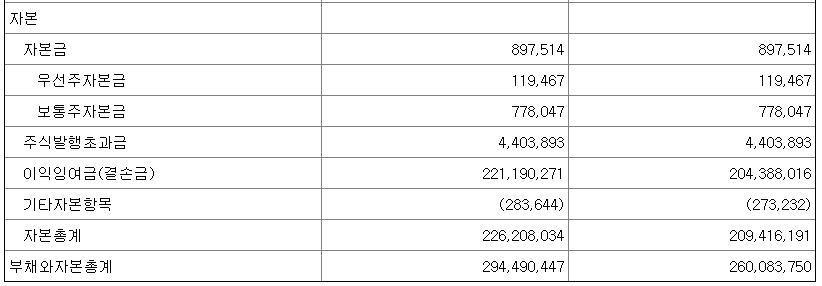

자본 = 기업이 순수히 가지고 있는 자산 (출자금, 순이익, 순자산 등)

삼성전자의 자본총계는 23년 3분기 보고서기준 226,208,034(백만원) 약 226조의 자본을 갖고 있습니다. 이익잉여금(결손금)이 현재 보유하고 있는 이익금이라고 볼 수있는데요 약 226조의 이익금이 있다는거는 정말 대단한 것 같습니다.

위의 재무상태표를 정리하자면 아래와 같습니다.

재무제표는 하나의 분기만 봐서는 큰 의미를 얻을 수 없습니다. 연속된 보고서를 보면서 자산, 부채, 자본의 증감을 사업현황과 빗대어 봤을 때 정확히 재무제표를 본다 라고 할 수있겠습니다.

일반적으로 기업은 사업을 하고 이익을 발생시키며 자산을 증가시켜 나갑니다. 삼성전자와 같이 우량한 기업이야 큰 문제가 없겠지만, 우리는 자산의 증가가 과도한 부채로인한 증가는 아닌지 확인할 수 있습니다.

과도한 부채로 인하여 자산이 증가했다면 그 부채의 원인과 목적에 대해서 알아야 할 필요가 있습니다.

투자자로써 우리는 투자할 기업에 대한 재무제표를 볼 줄 알아야합니다. 기업을 분석하는데 있어서 재무제표는 기업의 체력을 나타내는 지표이기도 합니다. 전문가 수준으로 자세히 볼 수 있다면 좋은 일 이겠지만, 기업별로 재무제표를 살펴보고 분석하는 건 정말 어려운 일입니다.

하지만 괜찮습니다. 처음부터 하나부터 열까지 세세하게 알기전에 간략하게 의미만 파악한뒤 꾸준히 공부하고 재무제표를 자주보다보면 우리도 어느 덧 기업의 재무제표를 보고 이해할 수 있는 수준까지 올라갈 수 있을 것입니다.

'투자 인사이트 > 재무제표 공부하기' 카테고리의 다른 글

| 전자공시(DART)로 보는 재무제표 보는법! 5탄! 현금흐름표 란? (0) | 2024.02.12 |

|---|---|

| 전자공시(DART)로 보는 재무제표 보는법! 4탄! 자본변동표 란? (0) | 2024.02.12 |

| 전자공시(DART)로 보는 재무제표 보는법! 3탄! 포괄손익계산서 란? (0) | 2024.02.11 |

| 전자공시(DART)로 보는 재무제표 보는법! 2탄! 손익계산서란? (1) | 2024.02.11 |

| 전자공시(DART)로 보는 재무제표 보는법! 연결재무제표? 연결과 별도의 차이점 (1) | 2024.02.09 |