저라면 적금할 돈으로 은행을 사겠습니다.

적금은 누가 뭐라해도 안정적이고 기준금리 이상의 수익률을 보장받을 수 있는 좋은방법 입니다. 하지만, 평균적인 월급을 받는 일반인이라면 적금만으로는 흔히 말하는 부자(경제적인 자유)가 될 수 없습니다. 그렇기 때문에 우리는 적금을 들게 아니라 은행주식을 사서 적금보다 높은 수익을 발생시켜야 합니다. 이것이 곧 부자가 되는 첫 걸음이기 때문입니다.

적금을 가입한다는 것은 어떤 의미일까요?

적금은 은행이 돈을 벌기위한 하나의 상품입니다. 제가 은행에서 "적금"이라는 상품을 구입하고 그 대가를 이자를 통해 받는구조인데요. 이는 곧 은행이 돈을 벌수 있도록 제가 도와주는 구조인것입니다.

은행주식을 산다는 것은 어떤 의미일까요?

은행이 소비자들에게 적금이라는 상품을 팔아서 돈을 벌면 그 돈은 어디로 갈까요? 기업의 주인 "주주"에게 돌아갑니다. 해당 은행의 주주가 된다는 것은 은행이 돈을 벌어서 나에게 벌어다 주는 구조인것입니다.

이렇게 적금과 은행주식을 사는것의 구조만 봐도 누가 누구를 위해서 일을 하는지 비교할 수 있습니다. 적금은 제가 은행을 위해서 돈을 투자하는 구조이고, 주식은 저를 위해서 돈을 벌도록 은행에 돈을 투자하는 구조입니다. 왜 제돈을 가지고 은행이 돈을 벌게 하시나요? 은행이 번 돈을 제가 나눠갖게 해야합니다.

그렇다면 당연히 어떤 구조로 돈을 투자해야하는지 보이지 않나요?

사실 종목을 통해 결과론적인 사례를 보여드리기엔 너무 뻔하지만 아래를 통해 비교해볼까요?

A씨가 5,000만원을 모으기 위해 만약 2024년 1월부터 매월 200만원씩 적금에 가입한다고 가정해보겠습니다. 그러면 25개월 약 2년의 시간이 필요합니다. 5천만원 이상 가입 가능한 적금의 평균금리를 4.5%로 가정하고 계산을 해보면

(가입금액이 커질수록 숫자만 높은 금리상품은 가입하지 못하기 때문에 일반적인 적금상품의 우대금리를 적용했습니다.)

*네이버 금융 계산기 결과

세전으로 2,329,167원 약 230만원의 이자수익을 얻을수있습니다.

그리고 목돈 5,000만원이라는 돈을 모았으니, 이제 적금말고 활용을 위한 예금예치를 2년 이용한다고 가정해보겠습니다.

예금예치 상품의 평균적인 우대금리를 3.5%정도로 계산해보겠습니다.

2024년 1년

2025년 1년

*네이버 금융 계산기 결과

2년 동안 5천만원을 예금예치를 통해 투자한 경우 세전으로 약 350만원의 추가수익을 얻을 수 있습니다.

그렇다면 같은 방식으로 은행주식을 구매할 경우는 어떨까요?

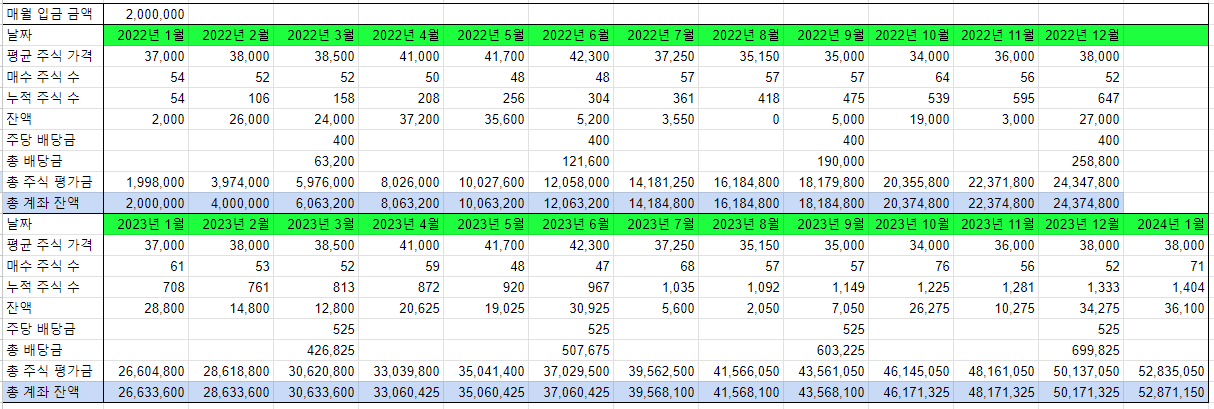

아래는 은행주식 중 신한지주(055550)의 주식을 2022년부터 2년간 매월 200만원씩 적립식 투자를 했을 경우인데요

배당금을 통해서만 세전 약 2,871,150원 약 287만원의 수익을 얻을 수 있습니다.

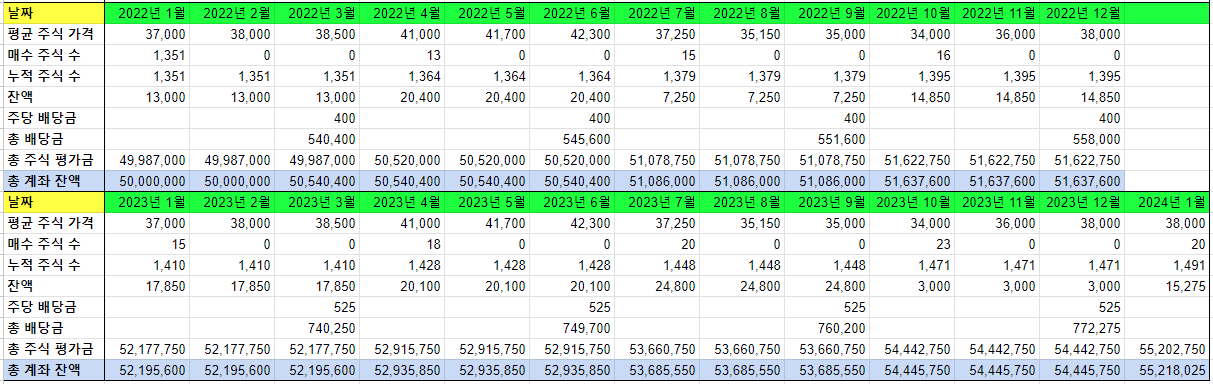

그렇다면 이렇게 만들어진 약 5천만원을 똑같이 2년간 은행주식을 매수 후 적립식으로 배당만 받는다면 어떨까요?

2년 동안 배당금으로만 세전 5,218,025원 약 500만원의 수익을 얻을 수 있습니다.

국내은행을 제외한 해외의 더 선진화된 주주정책을 펼치는 은행주식은 어떨까요? 혹은 더 많은 배당을 주는 배당주는요?

그 차이가 크면 더 크지 결코 위의 이익보다 작지 않을 것 입니다.

차이가 크게 느껴지시지 않나요? 하지만 이렇게 작은격차부터 우리는 벌어지기 시작합니다.

더 큰 금액, 더 긴 기간이라면 이득의 차이는 점점 더 커지겠지요.

잘 된 케이스만 보여준 거 아닌가요? 주식가격이 떨어지면 어쩔려고요?

모든 자산의 가격은 오르고 내리고를 반복합니다. 무조건 내리는 자산, 무조건 올라가는 자산은 없습니다.

은행은 전통적으로 사업의 폭발적인 성장이 어렵습니다. 특히 국내은행 같은경우에는 규제를 많이 받는 업종 중 하나이지만 그렇기 때문에 사업이 안정적이고 배당성향이 높은 특징이 있습니다. 그래서 제가 올려드린 은행주식의 2년간의 주식가격의 변화는 크게 없었습니다. (이게 곧 경제와 주식시장을 공부해야하는 이유입니다.)

저는 여기서 은행주식의 순수한 배당금만을 얘기했습니다. 배당금 외에도 자사주 매입/소각, 시세차익, 매출/이익의 증가 등 주식을 소유하고 있었을 때의 가치는 더 많이 있습니다.

이렇게나 많은 이익을 얻을 수 있는데 "주식은 하면안되는 것" 이라는 잘못된 편견에 갇혀 가만히만 계실껀가요? 공격적인 투자를 하라고 말씀드리는게 아닙니다. 무엇이 나에게 더 도움이 되는 구조인지를 파악하고 실천하는 것! 여기서부터 우리는 변할 수 있습니다.

그러면 바로 은행주식 사면 되요?

아니죠!

지금부터 우리는 함께 공부해야합니다. 어떤 은행주식이 주주에게 더 친화적인 정책을 펼치는지 확인해야합니다. 배당성향은 어떤지, 자사주 매입/소각의 의지는 있는지, 사업은 문제없는지 등 우리는 확인해야할 게 많습니다.

아래에 친주주정책을 성공적으로 펼친 메리츠금융이라는 은행에 대한 뉴스기사를 전달드리면서 이 글을 마무리 하고자 합니다.

https://www.mk.co.kr/news/economy/10909367

‘원 메리츠’ 1년…시총 2배 뛰고 순익 2조 돌파 - 매일경제

지배구조 개편·주주 환원 확대 영향 “2024년도 주주 가치 제고할 것” 메리츠금융지주 시가총액이 계열사 통합 1년여 만에 2배로 늘었다. 조정호 메리츠금융 회장이 ‘원 메리츠’ 전환과 함께

www.mk.co.kr

*매일경제 기사

우리 같이 공부하고 모두 부자에 한 걸음씩 다가가자구요!

'투자 인사이트' 카테고리의 다른 글

| 기업분석 하는법! 하나씩 같이 알아봐요 (1) | 2024.01.29 |

|---|---|

| 미국주식 사기전 확인할 미국주식 개장시간! (0) | 2024.01.25 |

| 전인구 경제연구소장님의 부산 새해특강 후기 (2) | 2024.01.15 |

| '태영건설'로 보는 한국의 주식시장 (0) | 2024.01.12 |

| 아직도 "주식"을 안하시나요? (0) | 2023.12.31 |